Přišli jste na to, že vaše dříve uzavřené investiční životní pojištění v zásadě nepotřebujete, a rádi byste svou pojistku ukončili? Pak můžete narazit na administrativní kolečko, zvláště pokud jste si pojistné odečítali ze základu daně. Jak na dodanění životního pojištění? S naším článkem to zvládnete snadno.

S investičním životním pojištěním si můžete v závislosti na výši pojistného ze základu daně za rok odečíst až 48 000 Kč, tedy alespoň v roce 2024. Dřívější odečitatelná částka v maximální výši 24 000 Kč ale také dokázala se základem daně pěkně hýbnout. A právě to byl jeden z důvodů, který klienty ke sjednání investičního životního pojištění často vedl.

Může se ale stát, že si po letech pojištění uvědomíte, že vám investiční pojištění neslouží tak, jak jste si představovali. Pojistná ochrana zde totiž bývá slabší, na poplatky padne velká část pojistného a ani investiční složka moc dobrý výnos nenabízí. Rozhodnete se ho zrušit a smíříte se s nižším odkupným, ale ještě zbývá zpětně zrušené životní pojištění dodanit. Nemusí přitom jít o malou částku. Dodanění se totiž týká veškerých uplatněných odpočtů za posledních 10 let.

Kdo musí dodanit zrušené životko?

Pokud jste zrušili své rizikové životní pojištění, nemusíte se obávat, že by na vás přišla kontrola z finančáku. Zde se totiž nic ze základu daně neodečítá, tudíž vás nepostihne žádné dodanění. Ovšem investiční a kapitálové pojištění je po zrušení životního pojištění nutné dodanit, pokud jste si alespoň některý rok v posledních 10 letech odečítali zaplacené pojistné ze základu daně nebo vám na životko kdykoliv od 1. ledna 2015 přispíval váš zaměstnavatel.

Jak dodanit zrušené životní pojištění?

Víte, že vás dodanění životního pojištění čeká, ale vůbec nevíte, jak na to? Nebojte, vše zvládnete – stačí se řídit postupem níže.

1. Vyplňte daňové přiznání za rok, kdy bylo životní pojištění zrušeno

Ať už jste OSVČ, důchodce nebo zaměstnanec a daňové přiznání běžně nepodáváte, budete se nyní muset ponořit do vyplňování dobře známého formuláře růžové barvy.

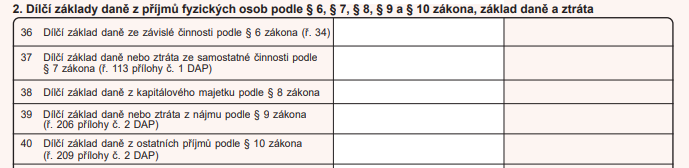

Jak vyplnit v daňovém přiznání odpočet ze základu daně

Vyplňte částku shodnou s výší daňového odpočtu v součtu za posledních deset let do řádku 40 a dále do řádků 207 a 209 v příloze č. 2 daňového přiznání. Tato částka se uvádí jako ostatní příjmy dle § 10 zákona o daních z příjmů.

Kde na částku přijít, když si nepamatujete, kolik musíte dodanit? Podívejte se do přehledu od pojišťovny. Informace o stavu pojistné smlouvy vám pojišťovna musí ze zákona zaslat poštou či elektronicky každý rok.

Jak vyplnit v daňovém přiznání příspěvek zaměstnavatele

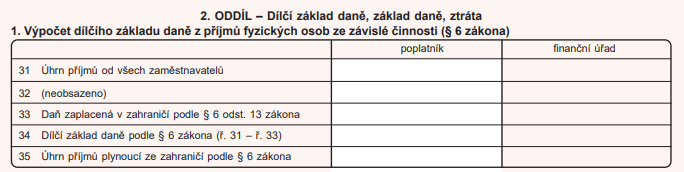

Do daňového přiznání se uvádí součet všech příspěvků zaměstnavatele na životní pojištění po 1. 1. 2015. Příspěvky se zaznamenávají v daňovém přiznání na řádku 31 jako příjmy ze závislé činnosti podle § 6 zákona o daních z příjmů. Příslušné částky najdete v potvrzení o zdanitelných příjmech, které vám zaměstnavatel každoročně vystavuje.

Nezapomeňte, že pokud vám zaměstnavatel ještě na pojistné dosud přispíval, je také potřeba zaměstnavateli zrušení životního pojištění oznámit.

2. Podejte daňové přiznání

Daňové přiznání podáváte zpětně za rok, v němž jste své investiční či kapitálové pojištění zrušili. Termíny pro podání daňového přiznání mohou být každý rok jiné. Počítejte ale vždy s tím, abyste papírové daňové přiznání měli připravené k 1. dubnu, případně elektronické k 1. květnu. Ještě jeden měsíc máte k dobru, pokud využíváte služeb daňového poradce.

3. Zaplaťte daň

Současně s podáním daňového přiznání zaplaťte daň svému příslušnému finančnímu úřadu. Pokud využíváte podání daňového přiznání online pomocí portálu MOJE DANĚ, rovnou se vám zobrazí QR kód a platební údaje. Stačí jen zadat platbu a máte hotovo!

Co potom?

Pokud jste se zbavili “koule na noze” v podobě investičního pojištění a máte za sebou také dodanění odpočtů, poohlédněte se po kvalitním rizikovém životním nebo úrazovém pojištění, které vás skutečně dobře ochrání v případě úrazu i nemoci a nezasáhne vám do rodinného rozpočtu. A samozřejmě – pokud se jednoho dne rozhodnete, že už vám pojištění nevyhovuje, žádné dodanění a oplétačky s finančákem vás nečekají. Před ukončením pojištění ale důkladně zvažte, jak se změnily vaše potřeby, váš zdravotní stav nebo sportovní aktivity, aby nové pojištění reagovalo co nejlépe na vaši životní situaci.

Než se unáhleně upíšete do další smlouvy, zkuste si nezávazně srovnat nabídky celé řady renomovaných pojišťoven na webu RIXO.cz nebo v mobilní aplikaci a my vám najdeme ty nejvýhodnější. Tak do toho!